Cómo la industria de alimentos y bebidas está gerenciando los riesgos y desafíos globales

WTW encuestó a 250 altos ejecutivos globales de empresas líderes de alimentos y bebidas para comprender cómo la industria está gerenciando los riesgos globales y qué oportunidades se avecinan.

El mundo está saliendo de la pandemia y entrando en un período de crecimiento y recuperación, opacado por la inestabilidad geopolítica.

- ¿Entonces cómo afectan estos eventos en las canastas de compras y en la mesa de los consumidores?

- ¿Cuáles son las mayores oportunidades para la industria de alimentos y bebidas?

- ¿Y qué riesgos y desafíos están viendo las empresas en los próximos años?

Para encontrar respuesta a estas preguntas, encuestamos a los responsables clave de la toma de decisiones en empresas de todo el mundo, desde la producción y el procesamiento de alimentos hasta la elaboración de bebidas alcohólicas y refrescos.

Muestra y metodología de la encuesta

Nuestra encuesta fue realizada por nuestro socio de investigación, Coleman Parkes, entre enero y febrero de 2022 utilizando la metodología de teléfono a web.

Recibimos 250 respuestas de los principales responsables en la toma de decisiones de empresas líderes de alimentos y bebidas con sede en Europa, EE. UU., Asia-Pacífico y Latinoamérica.

Cuándo se realizó: en enero y febrero de 2022.

Perfil de los participantes: 250 altos ejecutivos globales de empresas líderes de alimentos y bebidas. Esto incluyó un 47% de directivos, de los cuales el 13% eran directores ejecutivos, además de responsables principales de la toma de decisiones, incluidos jefes de riesgo, RRHH, marketing y comunicaciones corporativas.

Dónde se realizó: en EE. UU., Reino Unido, España, Suiza, Francia, Italia, Alemania, Brasil, México, China, Japón, India, EAU, Australia, Canadá e Irlanda.

Sectores: organizaciones de producción, procesamiento y fabricación de alimentos en categorías que incluyen golosinas, refrigerios, panadería, cereales, lácteos, elaboración de cerveza, destilería y refrescos.

Tamaño: Tamaño: 48% de empresas valuadas en más de 5000 millones de dólares, 36% de empresas valuadas en 1000 millones a 5000 millones de dólares y 17% de empresas valuadas en 250 millones a 1000 millones de dólares.

Hallazgos principales

El medioambiente y la reputación son los mayores factores de riesgo

Los líderes empresariales citaron el medioambiente como su mayor riesgo externo (40%). Los recursos naturales y el cambio climático fueran clasificados como los mayores factores de riesgo ambiental en general.

La marca y la reputación, vinculadas a factores ambientales, sociales y de gobernanza (Environmental, Social and Governance – ESG), como la sustentabilidad y la anticorrupción, fueron el mayor riesgo interno (46%).

Es posible que los principales riesgos de la industria no estén totalmente cubiertos

Más de dos tercios (68%) de los encuestados dijo que su compañía no tenía un seguro específico para los riesgos ambientales, aunque pensaban que estos riesgos estaban cubiertos por otros seguros.

Mientras se posicionaron como altos factores de riesgo el 63% para los riesgos cibernéticos, el 54% para la reputación y el 40% para el retiro de productos del mercado.

Las consecuencias de la pandemia siguen afectando a la industria

Las dificultades en la cadena de suministro (37%) y los problemas para atraer y retener talento (37%) encabezaron la lista de obstáculos para lograr los objetivos estratégicos.

Se espera que la escasez continua de instalaciones de almacenamiento, personal y contenedores de envío tenga un impacto en los próximos dos años.

Las lecciones que dejó el COVID-19 se están convirtiendo en oportunidades

Las empresas se reconvirtieron para adaptarse a la pandemia. Ahora, a medida que el mundo se reabre, buscan maximizar el potencial de estos cambios; el 45% dijo que continuar con adaptaciones, como la automatización y la digitalización, era una de sus mayores oportunidades.

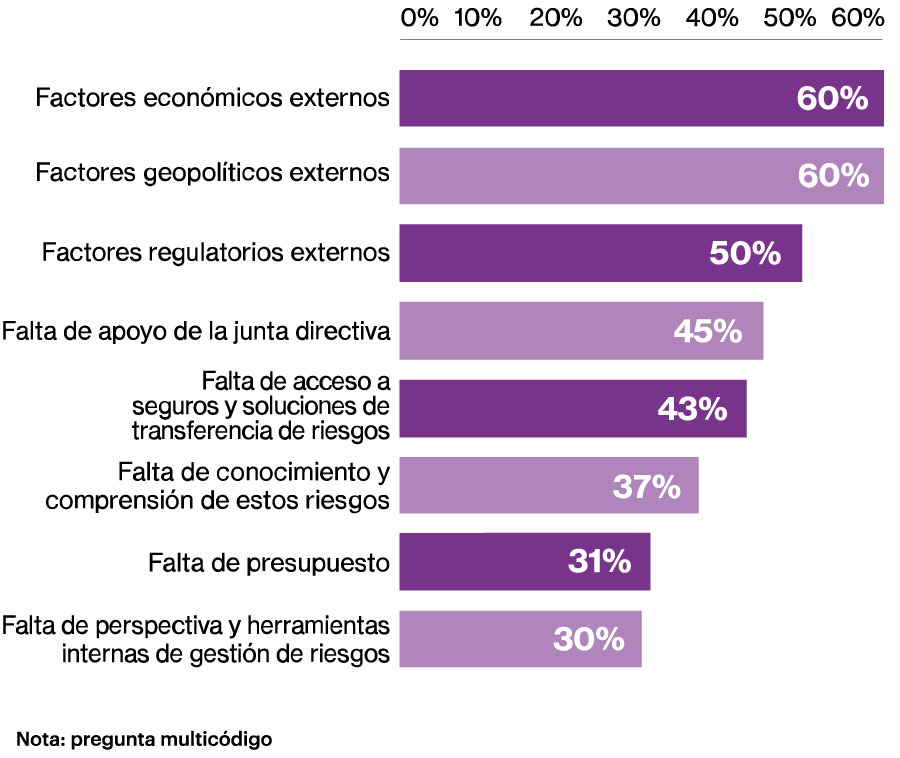

La incertidumbre geopolítica es una barrera para abordar los riesgos

Los factores externos fuera del control de la organización, incluidos los factores geopolíticos (60%) y los factores económicos externos (60%), se consideran los mayores desafíos para abordar los riesgos a mediano plazo.

La falta de acceso a soluciones adecuadas de transferencia de riesgos también se ubicó en alta posición (43%) al igual que la falta de apoyo de las juntas directivas (45%).

Desafíos para abordar los riesgos en los próximos 3 a 5 años

Factores económicos y geopolíticos externos destacados como los mayores desafíos para abordar los riesgos.

Las empresas están priorizando la estabilidad y la resiliencia

Los altos ejecutivos citaron la estabilización del negocio (41%) como su principal prioridad en los próximos dos años, lo que ubica esta cuestión muy por encima del crecimiento.

68%

de los encuestados dijo que su compañía no tenía un seguro específico para los riesgos ambientales.

Las empresas también se están centrando en la resiliencia: el 97% tiene procesos formales para la planificación de la continuidad de negocios, de los cuales el 63% están vinculados a los indicadores clave de desempeño corporativos (key performance indicator, KPI).

Las empresas están optimistas sobre el futuro

A pesar de los desafíos de los últimos dos años y los vientos en contra, el 70% de las organizaciones de alimentos y bebidas son optimistas en cuanto a que el sector será más rentable en los próximos dos años.

Los productos orgánicos son la tendencia alimentaria clave

Los alimentos orgánicos encabezaron la lista de las mayores oportunidades comerciales en los próximos dos años con un 48%. Las dietas veganas y vegetarianas (30%) se consideran menos beneficiosas a nivel mundial.

Perspectiva Latinoamérica

Cuando preguntamos qué factores externos representaban el mayor riesgo para el éxito de la industria de alimentos y bebidas, vimos una amplia divergencia entre regiones, lo que destaca las profundas influencias locales y culturales que impulsan el sector alimenticio.

En Latinoamérica, las empresas estaban más preocupadas por el costo y la disponibilidad de insumos (50%), lo que refleja los problemas en la cadena de suministro y también la vulnerabilidad de la región a los precios volátiles de los productos básicos.

Adaptarse rápidamente para alimentar al mundo

En los últimos dos años, puede que se haya visto el mayor acontecimiento disruptivo de la memoria viva. Justo cuando las cosas volvían a cierta normalidad, el conflicto de Ucrania trajo más inestabilidad e hizo disparar los precios, con el potencial de una mayor interrupción en la cadena de suministro.

Sin embargo, la industria siempre se adapta, tiene que hacerlo, para mantener los estantes llenos y llevar alimentos y bebidas a la mesa en todo el mundo.

La respuesta a la pandemia puso de manifiesto esto y las empresas buscan transformar las adaptaciones que hicieron para seguir operando, y trabajando en las oportunidades para el futuro.

Es probable que veamos una mayor relocalización de la producción, inversión en automatización y fortalecimiento de las cadenas de suministro en tanto la industria priorice la estabilidad y la continuidad a corto y mediano plazo.